Una organización internacional sin ánimo de lucro para fomentar el acceso y el uso adecuado de medicamentos entre la población hispano-parlante

Una organización internacional sin ánimo de lucro para fomentar el acceso y el uso adecuado de medicamentos entre la población hispano-parlante

Industria, Mercado y Fusiones

La fragmentación de la innovación biofarmacéutica (The fragmentation of biopharmaceutical innovation)

Katarzyna Smietana, David Quigley, Bart Van de Vyver & Martin Møller

Nature, 14 de marzo de 2019

https://www.nature.com/articles/d41573-019-00046-3

Traducido por Salud y Fármacos

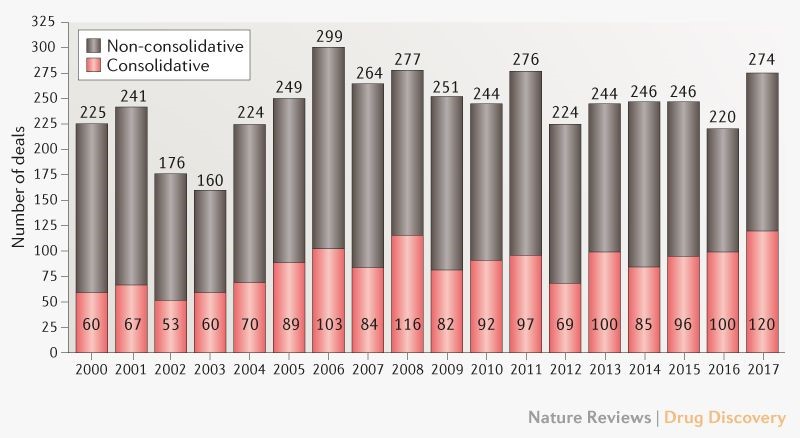

En la industria farmacéutica, generalmente hay entre 50 y 120 consolidaciones al año, a través de las cuales dos empresas se integran en una (Fig. 1). Así que sería razonable asumir que la industria se ha ido consolidando a lo largo del tiempo. Sin embargo, en este artículo presentamos datos que indican que este no es el caso. También analizamos los impulsores y discutimos las consecuencias para la industria.

Fig. 1 | Actividad de fusiones y adquisiciones relacionadas con productos farmacéuticos innovadores

Los acuerdos que no consolidan son aquellos clasificados como fusiones y adquisiciones (M & As) pero que no conducen a la consolidación (como canjes de alguna unidad de la empresa, adquisiciones de activos y desinversiones). Los acuerdos que consolidan son fusiones y adquisiciones de empresas que resultan en la consolidación de la industria. Se excluyen las ofertas relacionadas con dispositivos médicos y tecnología para la administración de fármacos o dispositivos, genéricos, productos de venta libre y de salud animal. Consulte el recuadro 1 complementario para más detalles. Fuente: IQVIA PharmaDeals 2018.

Análisis de la fragmentación.

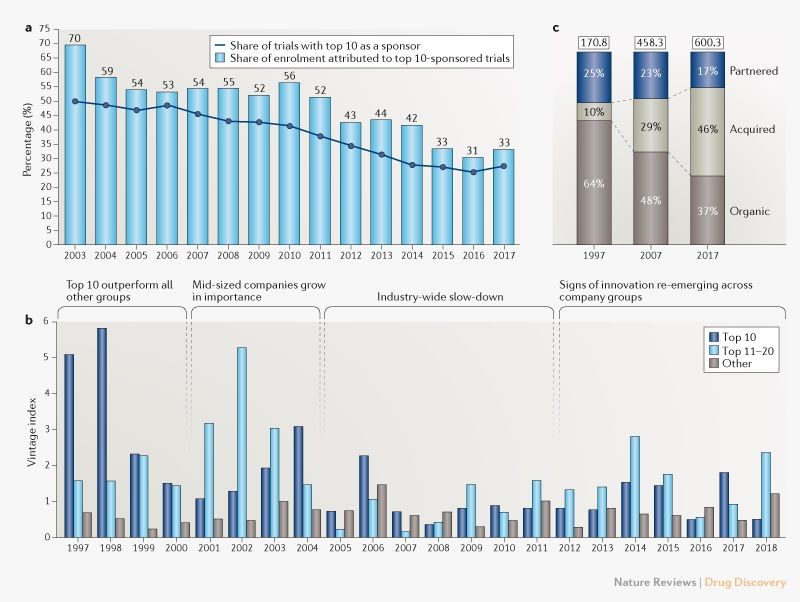

Para empezar, cuando observamos los ingresos farmacéuticos, podemos ver que las 10 principales empresas por ingresos durante los últimos años representan solo alrededor del 40% del total de la industria, en comparación con el 50% aproximadamente a principios de la década de 2000 (recuadro complementario 1). La contribución de las 10 empresas principales al gasto en I + D de la industria también ha disminuido en general durante el mismo período, de ~ 45% a ~ 40% (Recuadro Suplementario 1), aunque alcanzó un máximo del 48% en 2010, después de una serie de importantes fusiones y adquisiciones tales como Pfizer-Wyeth y Merck-Schering-Plough. Sin embargo, la fragmentación de la I + D es más visible cuando observamos el patrocinio de los ensayos de fase I a III por parte de la industria, para el cual la participación de las 10 principales empresas disminuyó de más del 50% en la década de 2000 al 27% en 2017 (Fig. 2a).

Fig. 2 | Análisis de la fragmentación de la industria.

a | Participación de las 10 principales compañías farmacéuticas como patrocinadoras de ensayos clínicos de fase I a III, según los ensayos comerciales iniciados en un año determinado. b | Contribución de diferentes grupos de empresas a la productividad de I + D de la industria a lo largo del tiempo. El ‘índice clásico’ (vintage index) refleja los ingresos provenientes de aprobaciones de nuevos medicamentos (nuevas entidades moleculares y productos biológicos originales) divididos por una estimación de los gastos correspondientes en I + D, incluyendo el retraso en el tiempo (para una descripción detallada de la metodología, consulte Nat. Rev. Drug Discov. 14, 455-456; 2015). c | La participación de los ingresos orgánicos en las ventas de nuevos productos ha ido disminuyendo. El gráfico muestra el ingreso anual total por productos novedosos (excluyendo los genéricos, productos de venta libre y biosimilares) por estrategia de abastecimiento del producto. Los ingresos adquiridos incluyen las adquisiciones de empresas y productos. Los ingresos asociados incluyen licencias y empresas conjuntas; para productos asociados, una parte de las ventas podría atribuirse a la empresa originadora (orgánica) y parte al licenciatario (asociado). Consulte el recuadro 1 complementario para más detalles. Fuentes: ClinicalTrials.gov y EvaluatePharma 2018.

Como resultado, las grandes compañías farmacéuticas por si solas (Recuadro Suplementario 1) sacan al mercado una proporción decreciente de los nuevos productos. Al observar la producción y la productividad en I + D durante los últimos 20 años (Fig. 2b), las 10 principales empresas solían ser la fuerza motriz de los resultados de la I + D hasta principios de la década de 2000. Para entonces, una nueva modalidad, el anticuerpo monoclonal (mAb), se estaba pasando de ocupar un lugar accesorio a estar en el centro de la innovación de medicamentos, y una nueva clase de empresas biotecnológicas lanzaron productos mAb de grandes ventas. Las grandes farmacéuticas también incluyeron a los mAbs en una serie de acuerdos en la década de 1990 y principios de la década de 2000, con diversos grados de éxito. Luego, entre 2005 y 2011, la industria experimentó una desaceleración (exacerbada por la reducción general de la disponibilidad de capital en ese momento), con una verdadera crisis de productividad en I + D y múltiples reestructuraciones. Desde 2012, vemos signos de recuperación en la innovación, y las empresas medianas (que no están entre las 10 primeras) desempeñan un papel importante.

Al observar más de cerca los productos novedosos y sus ingresos, la proporción de nuevos medicamentos aprobados por la FDA patrocinados por las 10 principales empresas fue > 50% en la década de 1990 (recuadro complementario 1). Esto ha disminuido constantemente desde entonces, y en los últimos 3 años es solo el 26%. Una parte cada vez mayor de los ingresos farmacéuticos totales también proviene de fuentes externas (Fig. 2c). En 1997, las adquisiciones fueron una fuente del 10% de las ventas de productos farmacéuticos, mientras que en 2017 representaron el 45%.

Causas de la fragmentación.

Varios factores parecen estar impulsando la fragmentación observada. Primero, hay muchas más compañías involucradas en la innovación biofarmacéutica que en el pasado; el número de empresas con un I & D o ingreso farmacéutico visible ha aumentado de menos de 300 antes de 2000 a más de 1.000 en los últimos años (recuadro 1 complementario). Estas compañías también están cubriendo una gama más amplia de necesidades médicas que en el pasado; por ejemplo, con compañías más pequeñas que trabajan en productos pioneros para diversas enfermedades raras.

En segundo lugar, la creciente “democratización” de la I + D biomédica que resulta de la expansión de una amplia gama de plataformas tecnológicas está permitiendo a las empresas más pequeñas tengan éxito. En tercer lugar, la consolidación la industria a la que se pueden subcontratar servicios para el desarrollo de medicamentos, como el diseño y la realización de ensayos clínicos, significa que pequeñas empresas pueden gestionar programas de desarrollo de medicamentos a gran escala con una infraestructura mínima. La mayor facilidad de acceso a estas capacidades y la capacidad adquirida a través de asociaciones y subcontrataciones también significa que los beneficios relativos del tamaño de la empresa en el desarrollo de medicamentos han disminuido. Finalmente, la mayor disponibilidad de capital en los últimos años permite que las empresas más pequeñas logren sacar más productos al mercado por sí solas.

Trascendencia

Una consecuencia de las tendencias y de los factores observados es no se puede intentar analizar la productividad en I + D teniendo en cuenta solo a las grandes empresas. Como observamos en el pasado (Nat. Rev. Drug Discov. 14, 455-456; 2015), la productividad agregada en I + D a nivel de la industria ha ido decayendo desde hace tiempo (con algunos signos de mejora reciente). Sin embargo, cada compañía por sí sola puede superar y aportar innovación valiosa al mercado, y tal innovación a menudo surge de las compañías más pequeñas.

Para las empresas más pequeñas, la opción de lograrlo solas es más realista que en el pasado. Esto es especialmente así cuando el número de posibles usuarios es modesto. Sin embargo, no siempre es la opción que genera más valor, dado la creciente complejidad del desarrollo y la comercialización de productos.

También hay consecuencias importantes para las compañías más grandes que buscan asociarse con otras más pequeñas. Su fortaleza histórica en el desarrollo tradicional y las capacidades de fabricación son cada vez menos relevantes por la creciente capacidad de las empresas que se pueden subcontratar para el desarrollo de medicamentos, pero las empresas más grandes todavía tienen ventajas. Se benefician del acervo de datos que poseen y de su acceso a información que pueda ayudar a descubrir oportunidades de innovación y mejorar la productividad de I + D a través de nuevos métodos predictivos.

Las empresas más grandes a menudo están más avanzadas en la recopilación y el uso de datos del mundo real y tienen más experiencia en el uso de diseños de ensayos clínicos más nuevos, como los ensayos de adaptación. De hecho, en áreas como éstas, la combinación de experiencia, alcance global, capacidad regulatoria y reputación podrían aportar una ventaja sustancial. El desarrollo futuro de las capacidades comerciales digitales, incluyendo la participación digital del paciente y las interacciones de ventas habilitadas digitalmente, podrían justificar futuras asociaciones, ya que el acceso al financiador se vuelve más complejo y avanza la experimentación con acuerdos basados en el valor. En general, sin embargo, las empresas más grandes podrían tardar en articular la escala y el alcance de las ventajas que aportan.