Una organización internacional sin ánimo de lucro para fomentar el acceso y el uso adecuado de medicamentos entre la población hispano-parlante

Una organización internacional sin ánimo de lucro para fomentar el acceso y el uso adecuado de medicamentos entre la población hispano-parlante

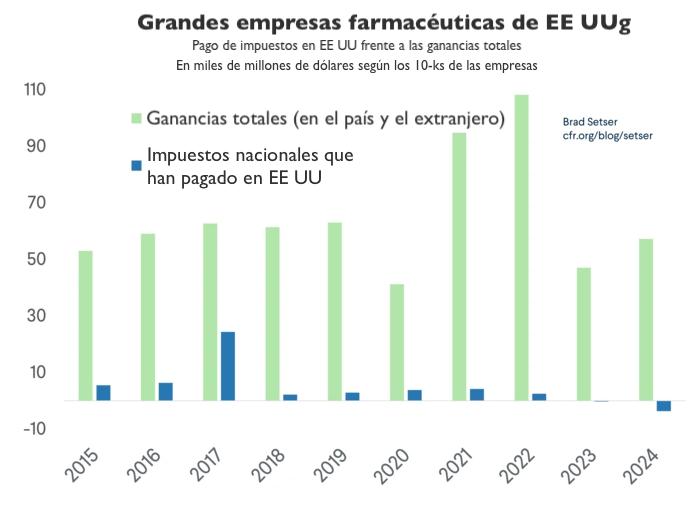

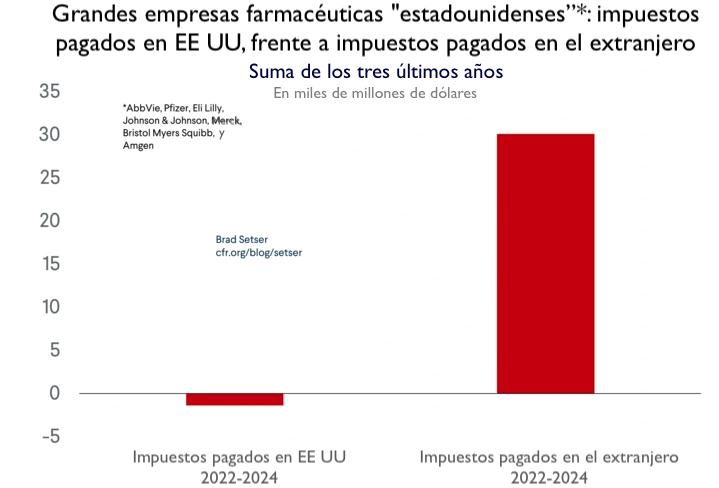

Los informes 10-K de 2024 de las mayores empresas farmacéuticas estadounidenses muestran que siguen pagando poco, o incluso nada, en concepto de impuesto de sociedades en EE UU.

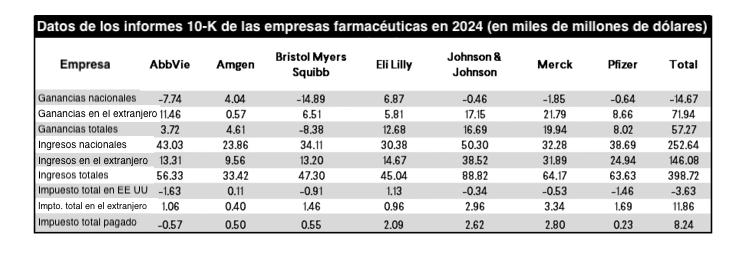

La mayoría de las principales empresas farmacéuticas estadounidenses (AbbVie, Amgen, Bristol Myers Squibb, Eli Lilly, Johnson and Johnson, Merck y Pfizer) han informado la cantidad que han reservado de sus ganancias de 2024 para pagar su impuesto de sociedades en EE UU.

Esa cifra, cuando se suman las provisiones de las seis mayores empresas estadounidenses por ingresos, es cero. Menos que cero, en realidad, ya que varias empresas declaran pérdidas fiscales.

Solo Eli Lilly reservó una suma significativa (unos US$1.000 millones) para sus pagos fiscales al Departamento del Tesoro de EE UU.

Es más, este resultado no es ninguna anomalía. Estas mismas empresas tampoco reservaron nada para el pago del impuesto de sociedades de 2023 en EE UU*. Es el resultado directo de mantener la propiedad intelectual en el extranjero, invertir en la producción de valiosos medicamentos protegidos por patentes en el extranjero y contabilizar las ganancias de las ventas de EE UU en el extranjero. En otras palabras, es el resultado predecible de las estructuras fiscales y de producción, que la mayoría de las grandes compañías farmacéuticas estadounidenses adoptaron tras la Ley de Empleos y Reducción de Impuestos de 2017 (TCJA o Tax Cut and Jobs Act).

La falta de pago de impuestos en EE UU no debería ser una sorpresa. La típica gran empresa farmacéutica estadounidense declara pérdidas monetarias en sus operaciones dentro del país. Al parecer grandes cantidades.

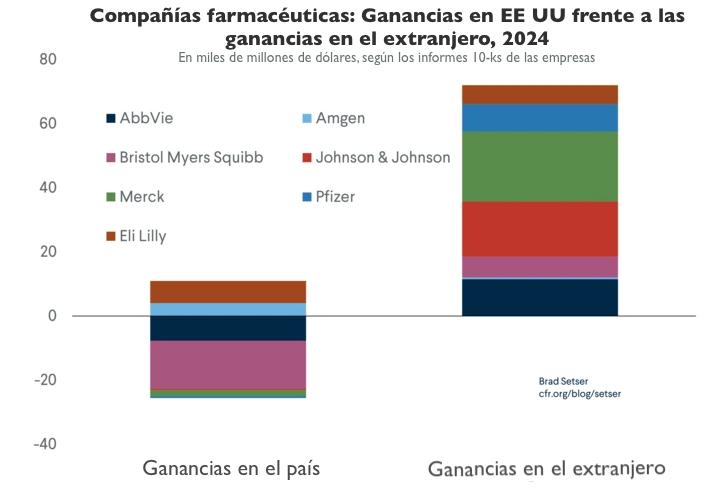

Merck declaró pérdidas de casi US$2.000 millones en EE UU, mientras ingresaba US$22.000 millones en el extranjero. Johnson and Johnson declaró pérdidas de poco menos de US$500 millones en EE UU, mientras ingresaba US$17.000 millones en el extranjero. Pfizer declaró pérdidas en EE UU de unos US$500 millones, mientras que ingresaba US$9.000 millones en el extranjero. AbbVie aparentemente perdió casi US$8.000 millones en EE UU mientras ingresaba más de US$11.000 millones en el extranjero (sobre todo en las Bermudas), y Bristol Myers Squibb declaró pérdidas de US$15.000 millones en EE UU (ligadas a la contabilización de una adquisición) mientras que sus ganancias en el extranjero ascendieron a US$6.500 millones.

El patrón es claro, y consistente a lo largo del tiempo [1]. Al parecer, las grandes empresas farmacéuticas estadounidenses nunca ganan mucho dinero en su propio país.

Esto, por supuesto, es una gran farsa. El coste de producción de un medicamento es bajo en relación con su precio de venta (los márgenes brutos son elevados, véanse los informes 10-K de las empresas farmacéuticas), y EE UU es famoso por los exorbitantes precios de los medicamentos [2], por lo que debería ser el mayor centro de ganancias para las empresas. Ciertamente, es donde se genera la mayor parte de los ingresos de las empresas farmacéuticas estadounidenses (y también para la mayoría de las europeas).

Obviamente, las empresas están trasladando las ganancias de sus ventas en EE UU, fuera del país, algo que generalmente requiere producir el medicamento en el extranjero (o en Puerto Rico [3], que es un paraíso fiscal, a efectos del impuesto de sociedades, gracias a la Ley Jones).

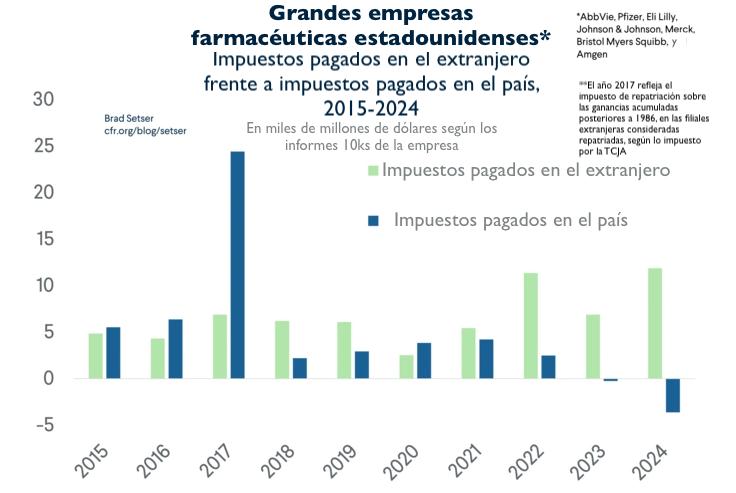

Dado que las empresas declaran tener ingresos en el extranjero y pérdidas en EE UU, no resulta del todo sorprendente que ahora estén pagando la mayor parte de su impuesto de sociedades en el extranjero. Si se evalúa a las mayores empresas farmacéuticas estadounidenses como grupo, todos los fondos que estas reservaron para cubrir su factura por impuesto de sociedades de 2023 y 2024 se reservaron para cubrir impuestos fuera de EE UU. No se reservó nada para pagar los impuestos en EE UU.

Esto es, de nuevo, una función directa de los incentivos establecidos en la TCJA, que podría rebautizarse como Ley (irlandesa) de empleos y reducción de impuestos (farmacéuticos).

La reforma fiscal Trump-Ryan de 2017 cambió radicalmente la estructura del impuesto de sociedades estadounidense: puso fin al aplazamiento y a la gran distinción fiscal entre ganancias en el extranjero y ganancias en el país [4]. También estableció tres importantes tasas de impuestos.

La mayoría de los ingresos de la producción farmacéutica procede de los “intangibles”. Los costes de producción reales son bajos; el beneficio se genera a partir del derecho a producir y comercializar un medicamento concreto que ha demostrado ser útil desde el punto de vista médico.

Las empresas farmacéuticas analizaron este código fiscal y, naturalmente, llegaron a la conclusión de que preferían pagar un 10,5% en lugar de un 21%, ya que la tasa del 13,125% no estaba disponible para las ventas en EE UU.

Salirse de la tasa general de impuestos básicamente requería producir en el extranjero; el código fiscal de EE UU desaprueba a las empresas que desarrollan propiedad intelectual, producen en EE UU, y venden a EE UU, mientras alegan que el domicilio fiscal de la propiedad intelectual relevante está en el extranjero (esto se denomina Subparte F).

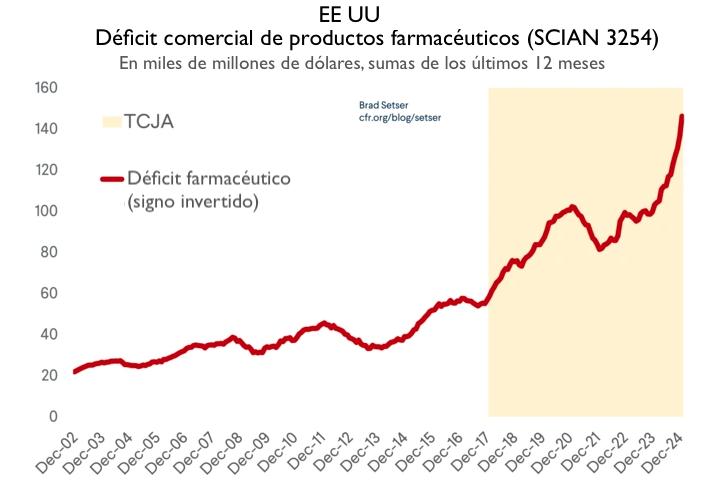

Es por eso que las importaciones de productos farmacéuticos de EE UU se dispararon después de la TCJA (más del doble, entre 2017 y 2024) y ahora son casi un punto porcentual del PIB de EE UU. Es por eso que una serie de empresas estadounidenses han realizado grandes inversiones en instalaciones de producción en jurisdicciones de baja tributación como Irlanda, Singapur y otras [5-7].

Por lo tanto, ahora está claro el resultado neto de la TCJA.

En general, las empresas farmacéuticas estadounidenses están pagando menos impuestos, gracias a la combinación de la producción y a la tributación en paraísos fiscales y la tasa mínima GILTI del 10,5%. El senador Wyden y su equipo han resaltado el caso de AbbVie [8]. Pfizer es otro ejemplo [9].

Las grandes empresas farmacéuticas estadounidenses han dejado de pagar impuestos en EE UU por completo. El que no se hayan reservado fondos para pagar el impuesto de sociedades en EE UU en 2023 y 2024 es un claro indicio.

Las empresas están pagando sumas significativas en el extranjero; pensemos en US$10.000-15.000 millones al año, sobre ganancias no pandémicas de alrededor de US$70.000 millones.

La Ley de Empleos y Reducción de Impuestos resultó ser una política fiscal de “EE UU en último lugar” en dos sentidos: producir en EE UU en último lugar, pagar impuestos en EE UU en último lugar.

Es más, hay alternativas claras. La tasa del impuesto de sociedades del 22% en Dinamarca no es muy distinta de la tasa general del 21% en EE UU [10]. Pero no permite a las empresas danesas desarrollar medicamentos en Dinamarca y trasladar la propiedad intelectual a Irlanda.

Los ingresos fiscales de Dinamarca no dependen de si una empresa farmacéutica de propiedad danesa produce en Dinamarca o en EE UU. Novo Nordisk produce su medicamento para adelgazar en EE UU (mientras que Eli Lilly parece importar su medicamento de Irlanda) y sigue pagando la mayor parte de su impuesto de sociedades en Dinamarca [11]. De hecho, se puede afirmar que el pago del impuesto de sociedades de Novo Nordisk en Dinamarca supera con creces el pago combinado del impuesto de sociedades de las seis principales empresas farmacéuticas estadounidenses.

Las reformas necesarias en este ámbito son evidentes:

Se necesita un buen abogado fiscal, pero no es imposible. Tomemos como modelo la tributación de Novo Nordisk en Dinamarca [12].

El resultado, como mínimo, serían unos US$10.000 millones al año de ingresos adicionales por el impuesto de sociedades en EE UU (US$100.000 millones, o más, en 10 años), sin ningún cambio en la tasa general del impuesto de sociedades (el total podría ser aún mayor si las ganancias en EE UU se gravaran al 21%, en lugar de ~15%), y más producción de productos de empresas farmacéuticos estadounidenses en EE UU.

Pero las reformas necesarias requieren revisar las principales disposiciones internacionales de la TCJA, algo que la administración Trump no parece estar explorando.

En cambio, la administración Trump (que sí se preocupa por los grandes déficits comerciales bilaterales, como el que EE UU tiene con Irlanda) está considerando aranceles sectoriales significativos sobre las importaciones de productos farmacéuticos [13].

Eso podría ser interesante.

Las grandes empresas farmacéuticas se apresurarán a señalar que Trump las está grabando a ellas, no a los “extranjeros”, y no hay duda de que las grandes compañías intentarán conseguir exenciones y exclusiones para las importaciones procedentes de Irlanda, Bélgica y Singapur (Suiza es utilizada sobre todo por empresas suizas).

Y las empresas farmacéuticas intentarán traspasar el coste de un arancel, el 25% de US$250.000 millones de importaciones, y algo así como US$200.000 millones de importaciones de medicamentos de alto valor protegidos por patentes, es decir, US$75.000 millones, a las aseguradoras privadas, y luego ajustarán el precio que pagan Medicare y Medicaid (de este modo, EE UU acabaría pagando el precio del arancel).

Pero si las aseguradoras se niegan, las empresas farmacéuticas se enfrentarán a una interesante disyuntiva. O bien:

Debería ser interesante.

El punto más importante es simple: muchas de las características del comercio mundial, que no le gustan a Trump, no son una función directa de las prácticas viles de los socios comerciales de EE UU, sino más bien el resultado de los incentivos perversos que figuran en el código de impuestos de Trump para deslocalizar. Por tanto, la política prioritaria en este caso es simplemente reformar el código de impuestos de sociedades.

El resultado sería una mayor producción estadounidense de productos farmacéuticos y químicos especializados, de refrescos concentrados (Pepsi y Coca-Cola en el extranjero…) y máquinas industriales sofisticadas de alto valor añadido, como las que se utilizan para fabricar semiconductores (Applied Materials y Lam Research producen en el sudeste de Asia para trasladar las ganancias fuera de EE UU; su declaración de impuestos se asemeja a la estructura de las grandes empresas farmacéuticas).

Todos saldríamos ganando: más ingresos fiscales en EE UU, más puestos de trabajo en este país y un menor déficit comercial y, por tanto, menos tensiones comerciales**.

Antecedentes para los que verifican los hechos; las cifras de los informes 10-K de 2024:

Referencias

Nota de Salud y Fármacos. Puede leer el último informe de los demócratas sobre las estrategias de Pfizer para evitar pagar impuestos en EE UU en el siguiente documento. Pfizer’s Colossal Tax Avoidance: How Pfizer Used “Round Tripping” Scheme to Avoid Billions in Taxes on U.S. Drug Sales. Marzo 2025 en https://www.finance.senate.gov/imo/media/doc/wyden_pfizer_investigation_report_final_march_2025pdf.pdf