Una organización internacional sin ánimo de lucro para fomentar el acceso y el uso adecuado de medicamentos entre la población hispano-parlante

Una organización internacional sin ánimo de lucro para fomentar el acceso y el uso adecuado de medicamentos entre la población hispano-parlante

Economía y Acceso

Industria y Mercado

Los resultados de las farmacéuticas en 2014 muestran la variabilidad existente en el sector

Francisco Rosa

El Global, 20 de enero de 2015

http://www.elglobal.net/noticias-medicamento/2015-01-30/industria-farmaceutica/los-resultados-de-las-farmaceuticas-en-2014-muestran-la-variabilidad-existente-en-el-sector/pagina.aspx?idart=889611&utm_source=mail&utm_medium=newsletter&utm_campaign=elglobal

Las grandes farmacéuticas’ encuentran dificultades para crecer mientras que las biotecnologicas, en general, evolucionan en positivo.

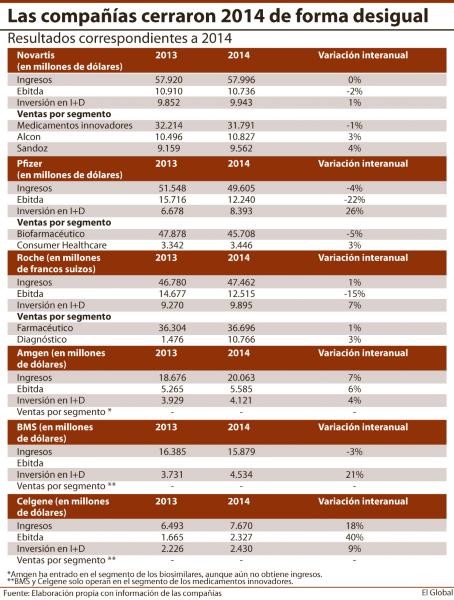

El conjunto de la industria farmacéutica sigue demostrando año a año la solidez de su modelo de negocio. Sin embargo, no todas las compañías consiguen dar continuidad a su crecimiento. En este sentido, es habitual que haya laboratorios que atraviesen periodos de estancamiento y que vean incluso mermada su cifra de facturación, un fenómeno que suele venir dado por un desfase en el lanzamiento de nuevas moléculas al mercado (ya sean propias o mediante adquisición) para compensar el impacto de la pérdida de exclusividad con moléculas con un peso significativo en las cuentas de estas compañías. Por otro lado están los que consiguen mantener un crecimiento bajo, pero sostenido, y las compañías emergentes de perfil biotecnológico, las cuales, en general, siguieron imparables en 2014.

El atasco de Pfizer

El desfase entre expiraciones y nuevos lanzamientos sería la mejor explicación para la situación de la americana Pfizer, que, de acuerdo con sus cálculos, ha visto disminuidas sus ventas en torno al 4% en 2014. Concretamente, facturó U$49.605 millones, frente a los US$51.548 millones que obtuvo en el ejercicio 2013. Si hay que buscar responsables, habría que ir al segmento biofarmacéutico, con el que ha dejado de ingresar unos US$2.170 millones en el último año, con un retroceso estimado en el 5%. Por el contrario, consumer healthcare reportó unos ingresos de US$3.446 millones, un 3% más que en 2013.

La compañía apunta directamente hacia la expiración de algunas patentes y algunos acuerdos para explicar la caída en el ámbito de los innovadores. A este respecto, citan el fin del pacto con Amgen para la comercialización de Enbrel en Estados Unidos y Canadá; el cierre del acuerdo con Boehringer Ingelheim para la venta de Spiriva en algunos países; así como la pérdida de exclusividad de algunos productos propios como Detrol por la entrada de genéricos en Estados Unidos. No obstante, reconoció que no todo fueron malas noticias, apuntando a la buena evolución de productos como Lyrica, Prevnar, Eliquis, Xeljanz, Xalkori, Inlyta o Nexium, cuyas ventas evolucionaron en positivo.

En todo caso, lo peor no ha llegado para una compañía que ya veía reducido en torno al 7% su negocio en el ámbito de los medicamentos de prescripción en el ejercicio 2013. Principalmente, por la pérdida de la patente de Lipitor, con el que dejaba de facturar unos US$1.600 millones. Lo peor vendrá en 2015, año para el que Frank D’Amelio, máximo responsable financiero, augura una cifra de negocio que se situará entre los US$44.500 y los US$46.500 millones. “Esta estimación contempla un impacto de unos US$3.500 millones que asignamos las recientes expiraciones, así como unos US$2.800 millones como resultado de los efectos cambiarios”, explica D’Amelio.

Es por ello que en los portales informativos especializados en el sector farmacéutico se sigue especulando con una posible operación de adquisición por parte de Pfizer, tras el intento fallido con AstraZeneca. La opción no ha terminado de ser del todo descartada por la firma americana, que a pesar de ello ha recalcado su confianza en el potencial de productos como Prevnar, Trumenba o Embeda, así como a las moléculas que forman parte de su pipeline. En este sentido, es preciso señalar el aumento de sus esfuerzos en I+D, en la que ha invertido un 26% más en 2014. En total, gastó US$8.393 millones, frente a los US$6.678 del ejercicio 2013.

Novartis se mantiene estable

Más positiva ha sido la evolución de otro de los gigantes del sector farmacéutico, la suiza Novartis, aunque en su caso, más que de crecimiento, habría que hablar de estabilidad. Este laboratorio ha facturado US$57.996 millones en 2014, frente a los US$57.920 millones del ejercicio anterior, con lo que el alza no llega a marcar el 1%.

En su caso, el segmento de innovadores también ha sido responsable de lastrar el crecimiento. Concretamente, cayó desde los US$32.214 millones en 2013 hasta los US$31.791 millones en el ejercicio recién finalizado. Perdió así el 1%. La compañía explica el retroceso de este segmento con el impacto de la pérdida de exclusividad con productos como Diovan. En total, este fenómeno habría tenido como consecuencia la pérdida de unos U$2.400 millones en ventas.

En cuanto a las plataformas que han impulsado el crecimiento de la compañía dentro de esta división, Novartis destaca la buena marcha de productos como Gilenya (para la esclerosis múltiple), con unas ventas de más de US$2.500 millones y un crecimiento del 30% en monedas constantes; Afinitor (para distintos tipos de cáncer), con el que facturó unos US$1.600 millones, con un alza del 22%; o Tasigna (para leucemia mieloide), que aumentó sus ventas un 24%, hasta los US$1.500 millones de dólares.

También positiva fue la marcha de Alcon, subsidiaria del grupo que opera en las áreas de equipamiento quirúrgico u oftalmología, que creció en torno al 3% (de US$10.496 a US$10.827 millones); mientras que el segmento de genéricos y biosimilares, representado por Sandoz, lo hizo a un ritmo del 4%, desde los US$9.159 millones hasta los US$9.652 millones.

Además de estos, cabe destacar que Novartis ha realizado una actividad importante en las áreas de vacunas y consumer health, las cuales van a salir de la estructura de su negocio tras el cierre de la operación con GlaxoSmithKline (GSK), que ha sido recientemente aprobada por las autoridades europeas. El primero de estos negocios ha crecido un 8% en 2014, reportando a la firma suiza unos US$1.500 millones; mientras que el segundo se vio aumentado en un 5%, hasta los US$4.300 millones.

De cara a 2015, Novartis ya no contará con la aportación de los mismos (en el caso de los productos de consumer health formará una joint venture con GSK), pero sí con los productos procedentes del pipeline de la británica en el área de oncología. Además, la farmacéutica suiza es optimista de cara al año que acaba de comenzar gracias a recientes lanzamientos como el de Consetyx (para la psoriasis) en EE UU, Europa y Japón; el de Signifor (para la acromegalia), tanto en EE UU como en Europa; la inminente aprobación, por parte de la FDA, del biosimilar de Neupogen (filgrastin); o la revisión acelerada concedida por la agencia americana a Bexsero para prevenir la meningitis B.

Las ventas que estos generen, sumadas a las de los que productos que ya estaban en el mercado, servirán, según Novartis, para absorber el impacto que le producirán las pérdidas de patentes, estimado en unos US$2.500 millones. Descontado este efecto, la firma suiza prevé que sus ventas crecerán a un ritmo de un dígito medio en 2015. Desglosada por segmentos, la previsión incluye un aumento de un dígito medio en medicamentos de prescripción; un dígito medio-alto por la parte de Alcon; y también un dígito medio en el caso de Sandoz.

La compañía también tiene muchas esperanzas puestas en las moléculas de su pipeline, el cual ha alimentado con una inversión de unos US$9.943 millones en 2014, un 1% más de lo que destinó a este fin el año anterior.

Roche crece ligeramente

Otra de las compañías farmacéuticas que el pasado ejercicio consiguió un repunte en sus ingresos, aunque ligero, fue Roche. Esta facturó un 1 por ciento más, al pasar de los FS$46.780 millones en 2013 a los FS$47.462 millones en el ejercicio que terminó el 30 de diciembre.

Los productos farmacéuticos generaron FS$36.696 millones en 2014, un 1 % más. Concretamente, Mabthera/Rituxan (artritis reumatoide), Avastin (distintos tipos de cáncer) y Herceptin (cáncer de mama), facturaron más de FS$6.000 millones (1US$=FS$0,92) cada uno. Las plataformas con mayores niveles de crecimiento fueron Amtemra/RoActemra (también para la artritis), así como los nuevos fármacos para el cáncer de mama HER-2 positivo, Perjeta y Kadcyla.

Por regiones, el negocio farmacéutico encontró en Estados Unidos a un firme aliado, con un crecimiento del 5% de las ventas, hasta los FS$15.822 millones. En Europa, este segmento también vio aumentada su facturación en un 2%, hasta los FS$9.422 millones, destacando Alemania y Reino Unido como los países con mayor éxito para Roche.

Tanto en un mercado como en el otro, la firma con sede en Basilea destaca la buena marcha de los nuevos productos para el cáncer de mama. A pesar de ello, “las distintas medidas para ejercer presión sobre los precios de los medicamentos han vuelto a impactar sobre las ventas de la compañía en un buen número de países”, aseguran fuentes de la compañía, que reconocen que pese a ello la demanda siguen siendo alta en esos estados.

En cuanto al segmento de diagnóstico, cabe destacar un crecimiento cercano al 3%. Concretamente, Roche obtuvo una cifra de negocio de FS$10.766 millones en 2014, frente a los FS$10.476 millones del ejercicio anterior. Asia-Pacífico y Europa fueron los mercados más destacados.

Respecto a la previsiones de cara al ejercicio de 2015, el Grupo Roche espera que su negocio evolucione positivamente, aunque de nuevo las estimaciones llevan a pensar que el alza sería de un dígito bajo-medio en monedas constantes.

Amgen continúa en fase expansiva

Entre las compañías que han obtenido una cifra más sólida de crecimiento en 2014 (de las que han presentado resultados al cierre de esta edición) habría que destacar a la americana Amgen, cuyos ingresos aumentaron en torno al 7%, desde los US$18.676 millones hasta los US$20.063 millones.

Destacan algunos productos como Neulasta/Neupogen, que, aunque perdió el 1% de su facturación con respecto a 2013, generó más de US%5.790 millones para la compañía. Asimismo, merece mención especial Enbrel, con una cifra de negocio de US$4.551 millones y un crecimiento del 3%; y Xgeva/Prolia, con unas ventas de US$1.763 millones y un crecimiento del 28%.

La compañía espera una evolución positiva en 2015, ejercicio en el que prevé unos ingresos de entre US$20.800 y US$21.300 millones, la cual se verá alimentada, además de por las ventas de productos ya lanzados, por nuevos hitos que se podrían producir en las áreas de cáncer, cardiovascular o psoriasis. Asimismo, Amgen espera datos de ensayos clínicos fase III con sus biosimilares de Humira (artritis reumatoide) y Avastin (en cáncer de pulmón no microcítico) a lo largo del año.

Celgene sigue imparable

En una línea similar, aunque con un ritmo de crecimiento bastante más acentuado, se ha mostrado la también americana Celgene. Esta ha pasado de generar unos ingresos de US$6.493 millones en 2013 a facturar US$7.670 millones en 2014. Esto ha sido gracias, principalmente, a las ventas obtenidas con fármacos como Revlimid (para mieloma múltiple), que crecieron más de 16 por ciento, hasta los US$4.980 millones; o Abraxane (para cáncer de mama, pulmón no microcítico y páncreas metastásico), las cuales crecieron un 31%, hasta los US$848 millones.

Para este año, la firma farmacéutica americana ofrece buenas expectativas, derivadas de la mayor penetración de estos productos y sus nuevas indicaciones, así como con otros como Otezla (artristis psoriásica), que también verá ampliado el espectro de enfermedades a las que va dirigido. En total, Celgene espera un crecimiento de las ventas de sus productos del 22% en 2015, hasta los US$9.000-9.500 millones.

BMS entra en dinámica negativa

Por último, cabe señalar los resultados presentados por Bristol-Myers Squibb (BMS), que vio caer sus ventas un 3% en 2014. La firma farmacéutica americana facturó unos US$15.879 millones, frente a los US$16.385 millones de 2013. Dicha caída procede principalmente de la pérdida de ventas en virología.

En este apartado, destacan Baraclude (-6%), Reyataz (-12%) y Sustiva (-11%). Para 2015 las expectativas no son mejores, ya que la compañía prevé facturar entre US$14.400 y 15.000 millones.