Una organización internacional sin ánimo de lucro para fomentar el acceso y el uso adecuado de medicamentos entre la población hispano-parlante

Una organización internacional sin ánimo de lucro para fomentar el acceso y el uso adecuado de medicamentos entre la población hispano-parlante

Economía y Acceso

Industria y Mercado

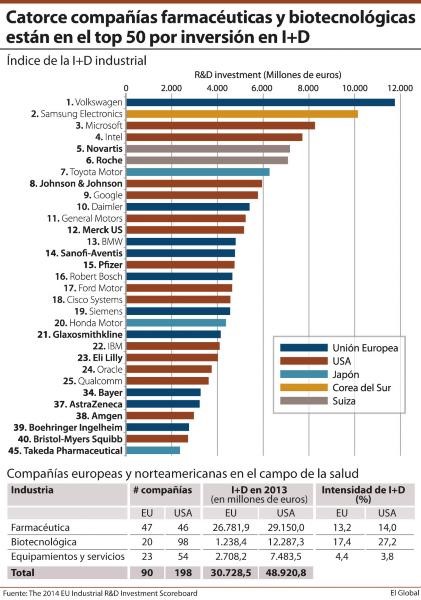

Un total de 14 farmacéuticas están entre las 50 primeras empresas mundiales de inversión privada en I+D

Alberto Cornejo

El Global, 15 de diciembre de 2015

http://www.elglobal.net/noticias-medicamento/2014-12-12/politica-sanitaria/un-total-de-14-farmaceuticas-estan-en-el-top-50-mundial-de-inversion-privada-en-id/pagina.aspx?idart=879762

Un informe alerta del “pobre desempeño” del crecimiento en farmacia en la UE y en EE UU.

El cuadro de indicadores sobre la inversión en I+D industrial en la UE de 2014 arroja buenas y malas noticias para el sector farmacéutico y biotecnológico. La cara de la moneda aparece en el listado que enumera las primeras 50 empressas mundiales de que más invierten. La cruz está en el análisis del mismo, que indica cómo el “pobre desempeño” del crecimiento de los sectores de alta tecnología, como farmacia y biotecnología en Europa (0,9%) está lastrando el crecimiento medio total europeo y aumentando, por tanto, la brecha con sus competidores.

La estadística publicada por la Comisión analiza los datos económicos y financieros del año fiscal 2013/14 de las 2.500 principales empresas del mundo, que representan alrededor del 90% del gasto total de las empresas en I+D. De ellas, 633 tienen sede en la UE y las 1.867 restantes, en otros lugares. En conjunto, en 2013 estos 2.500 inversores siguieron aumentando su inversión en I + D (un 4,9%), muy por encima del crecimiento de sus ventas netas (2,7%). Esto sugiere la importancia de las inversiones en I + D en un contexto de aumento de la competencia y la incertidumbre económica

De las primeras 50 a las primeras 10

En total, entre las primeras 50 mundiales hay 17 compañías europeas y 33 no comunitarias. Con respecto al anterior índice, el grupo europeo aportó tres incorporaciones, entre ellas la de Boehringer Ingelheim en el puesto 39. Por el grupo no europeo entraron nueve compañías, entre ellas Amgen (puesto 38) y Takeda Pharmaceuticals (45). La distribución por sectores arroja también novedades favorables para el sector farmacéutico. Mientras bajó la presencia en el sector automovilístico y se mantuvo estable la del sector de las telecomunicaciones, el sector farmacéutico y biotecnológico creció, de un total de 11 a 14 compañías. No se trata solo de las nuevas incorporaciones. Tras la nueva distribución de las compañías se ocultan saltos cuantitativos considerables. Si Boehringer ha entrado en las primeras 50 es porque en un año dio un salto que le permitió escalar 23 posiciones. También Sanofi, que ahora está en el puesto 14, subió al menos 20 puestos con respecto al anterior listado.

Por segundo año Volkswagen lidera el ranking. Para ver la primera farmacéutica no hay que bajar mucho. El puesto cinco es para Novartis, que aparece seguida de la también suiza Roche en el puesto número seis y de la estadounidense Johnson & Johnson en el 8. El incremento de la inversión en I+D les ha permitido subir a as 10 primeras tras escalar 15, 12 y 4 puestos, respectivamente, sobre el anterior índice. Justo lo contrario les ha ocurrido a Pfizer y Merck, cuyo lugar en la clasificación de honor ha sido ocupada por Google y Daimler. Pfizer ocupa ahora el puesto 15, frente al diez de la pasada edición, y Merck ha bajado cuatro posiciones: del ocho al 12.

Asimismo, y a pesar de que fue el aumento de la inversión en un 23,4% lo que mantuvo a Volkswagen a la cabeza de la lista, no fue el fabricante europeo de automóviles el que más aumentó su apuesta por la I+D. En 2013 este puesto de honor le correspondió a Celgene, con un 39%. Por contra, también fue la farmacéutica Abbott la que más disminuyó la inversión (un 66,4%), aunque se señala que fue como consecuencia de la escisión en dos empresas que adoptó en 2012.

Aumenta la brecha

Si bien los datos indican que la inversión en I+D de la industria del sector salud en Europa es saludable, también lanzan una señal de advertencia, en forma de diferencias con sus competidores. Las empresas europeas muestran una tasa anual de crecimiento de la inversión en I+D del 2,6%, muy por debajo del promedio mundial. Esto va acompañado de una disminución de las ventas (del 1,9%) y los beneficios de explotación (del 6,6%).

El informe lo achaca al “pobre desempeño” del crecimiento de I + D de las empresas de la UE en los sectores pertinentes de alta tecnología. El importe total invertido en I+D por las empresas con sede en la UE en estos sectores representa el 43,4% de lo que invierten sus homólogos de Estados Unidos y la brecha entre ambas zonas está aumentando con el tiempo. De hecho, excepto en el sector aeroespacial, todas las compañías estadounidenses que operan en los sectores intensivos invierten más que sus homólogas en Europa. Las diferencias en el caso del sector salud, si bien apenas existen en cuanto a compañías farmacéuticas (ver tabla), es muy evidente en cuanto a empresas biotecnológicas.

La Comisión interpreta que las empresas de la UE deben impulsar la inversión en I+D para mantener su competitividad. “En una situación de restricción de los recursos públicos, resulta aún más esencial atraer las inversiones privadas en I+D. El programa Horizonte 2020 implica ya a más empresas que nunca, pero estamos preparados para mejorar posiciones”, ha señalado el comisario de Investigación, Ciencia e Innovación, Carlos Moedas. El primer escalón que está fabricando el Ejecutivo comunitario está casi a punto: está previsto que el plan de inversiones de €315.000 millones presentado para ayudar a movilizar más inversiones privadas en proyectos de más riesgo beneficie particularmente a la I+D europea.

Asimismo, el Ejecutivo cree que el listado da pistas más que suficientes de qué empresas pueden constituir “una buena base para promover el cambio necesario de la estructura industrial europea hacia más sectores intensivos en conocimiento”. Se requiere, dice el informe, una mejor eficiencia económica de algunos de los innovadores líderes actuales y más rápido crecimiento de tamaño medio potenciales futuros líderes en sectores clave de alta tecnología. Y en eso, los sectores farmacéutico y biotecnológico pueden dar una buena lección, pues son, según los datos, tres veces más eficientes que, por ejemplo, el sector de Electrónica.

Farmacia: un problema global

Pero la brecha que se abre entre Europa y sus competidores puede ser solo la punta de un iceberg mucho mayor. Las empresas de los sectores de alta tecnología mostraron resultados mixtos en todas las regiones del mundo. Así, mientras las compañías de software y servicios informáticos aumentaron significativamente en I + D y ventas (11,4% y 7,2%), Farmacia y Biotecnología mostraron unas cifras mucho más modestas (2,4% y 2,8%).

De hecho, la misma situación de la que se alerta en Europa de cara al sector farmacéutico se repite en Estados Unidos. Allí, la proporción de empresas de alta tecnología sigue aumentando, y también su inversión global, gracias al esfuerzo en los sectores de Tecnología Software, Hardware, Servicios Informáticos. Según el informe, el buen desempeño de estos sectores “compensa el ritmo de estancamiento de la I+D del sector farmacéutico de EE UU (-6,6%)”. Esta situación hasta ahora se ha visto ‘enmascarada’ por los incrementos de las empresas biotecnológicas del campo de la salud, superiores al 20% anual